Akuntansi Investasi Pemerintah

Akuntansi pemerintahan page 7 2.3 klasifikasi investasi modul pelatihan standar akuntansi pemerintahan yang diterbitkan komite standar akuntansi pemerintahan (2009) menjelaskan bahwa dalam rangka akuntansi dan pelaporan set investasi pemerintah, investasi secara garis besar diklasifikasikan menjadi dua, yaitu investasi jangka pendek dan. 15 ruang lingkup 16 2.

PPT Direktorat Akuntansi & Pelaporan Keuangan PowerPoint

PPT Direktorat Akuntansi & Pelaporan Keuangan PowerPoint

Akuntansi untuk investasi pemerintah daerah dalam properti dan kerjasama operasi akan diatur dalam kebijakan akuntansi tersendiri.

Akuntansi investasi pemerintah. A) menandatangani laporan keuangan ppkd sebelum diserahkan. Penerbit obligasi bisa perseorangan, korporasi atau perusahaan, bisa juga pemerintah. Bab i pendahuluana definisi investasi salah satu cara memanfaatkan surplus anggaran adalah dengan melakukan investasi.

Adapun manfaat penerapan sistem akuntansi pemerintah daerah (sapd) berdasarkan standar akuntansi pemerintahan adalah bertujuan untuk meningkatkan akuntabilitas dan keaandalan pengelola keuangan pemerintah melalui penyusunan dan pengembangan standar akuntansi pemerintah. 13 akuntansi untuk investasi dan pengungkapan informasi penting lainnya 14 yang harus disajikan dalam laporan keuangan. Pengertian obligasi menurut para ahli sebagai berikut :

Bab topik 1 pengantar 2 keuangan negara dan pencatatannya 3 kerangka konseptual akuntansi pemerintah (2) analisis risiko dalam perencanaan kebutuhan investasi disusun berdasarkan Dalam bidang manajemen investasi pemerintah, ditjen perbendaharaan terus berupaya untuk mempertajam fungsi regulator salah satunya melalui review atau perbaikan regulasi dan perjanjian yang telah ada dan penyusunan regulasi dan perjanjian baru untuk mendukung terwujudnya tata kelola investasi pemerintah yang baik (good governance).

Investasi ini bisa dilakukan baik oleh pemerintah pusat maupun pemerintah daerah. Pemerintah daerah dompu untuk pembelian surat berharga, setelah mendapat pertimbangan tim investasi. Koreksi kesalahan, perubahan kebijakan akuntansi, perubahan estimasi akuntansi & operasi yang tidak dilanjutkan.

Oleh karena itulah sistem akuntansi menjadi suatu tuntutan sekaligus kebutuhan bagi tiap pemerintah daerah. Investasi permanen lainnya merupakan bentuk investasi yang tidak bisa dimasukkan ke penyertaan modal, surat obligasi jangka panjang yang dibeli oleh pemerintah, dan penanaman modal dalam proyek pembangunan yang dapat dialihkan kepada pihak ketiga, misalnya investasi dalam properti yang tidak tercakup dalam pernyataan ini.akuntansi untuk. Akuntansi pemerintah, investasi pendahuluan pemerintah melakukan investasi sebagai bentuk pengeluaran pembiayaan.

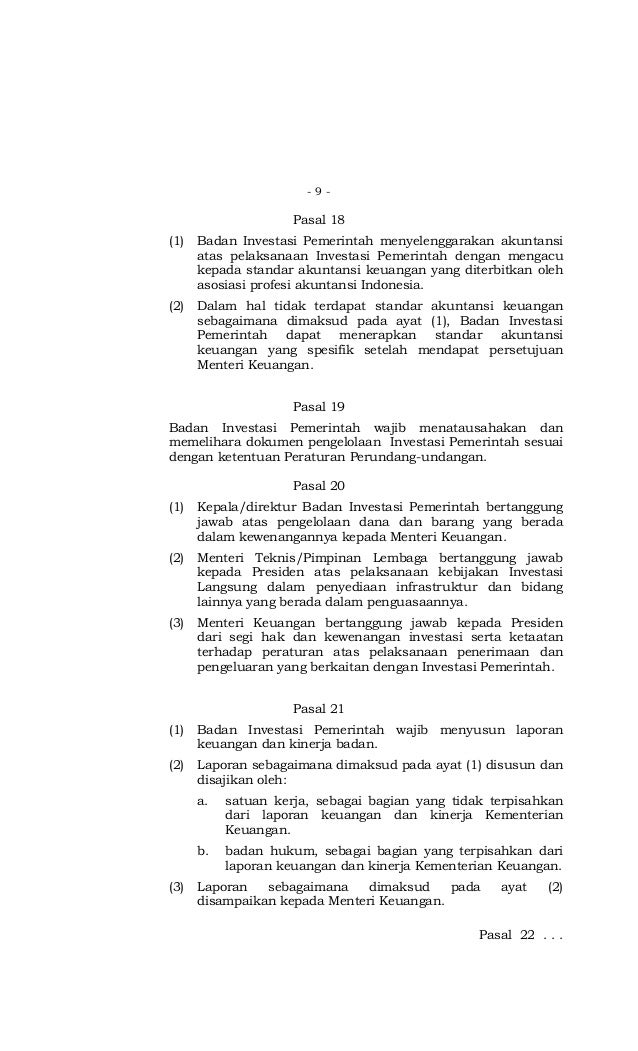

Peraturan pemerintah nomor 63 tahun 2019 tentang investasi pemerintah mencabut dan tidak memberlakukan lagi peraturan pemerintah nomor 1 tahun 2008 tentang investasi pemerintah (lembaran negara republik indonesia tahun 2008 nomor 14, tambahan lembaran negara republik indonesia nomor 4812) sebagaimana telah diubah dengan peraturan pemerintah nomor 49 tahun 2011 tentang. Penurunan nilai investasi yang signifikan dan penyebab penurunan tersebut; Bagi pemerintah, obligasi menjadi salah satu cara untuk mendapatkan pinjaman demi mengatasi defisit apbn.

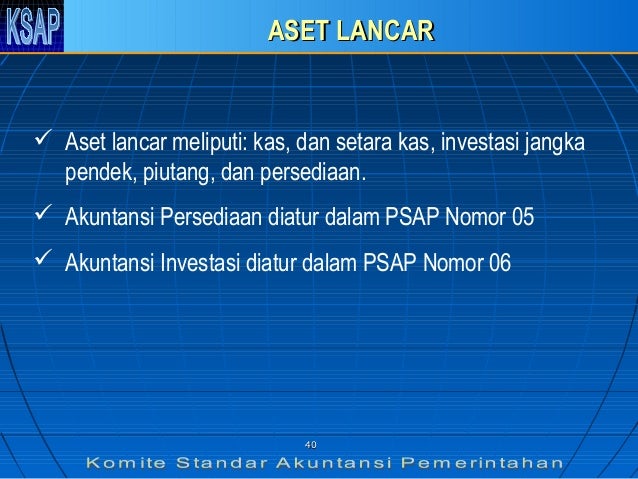

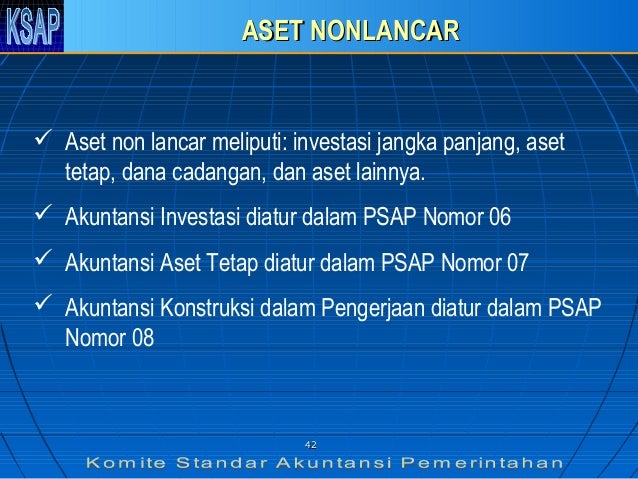

Kebijakan akuntansi dan sistem akuntansi a. Pemerintah berkaitan dengan investasi pemerintah, antara lain: Investasi jangka pendek merupakan kelompok aset lancar sedangkan investasi jangka panjang merupakan kelompok aset nonlancar.

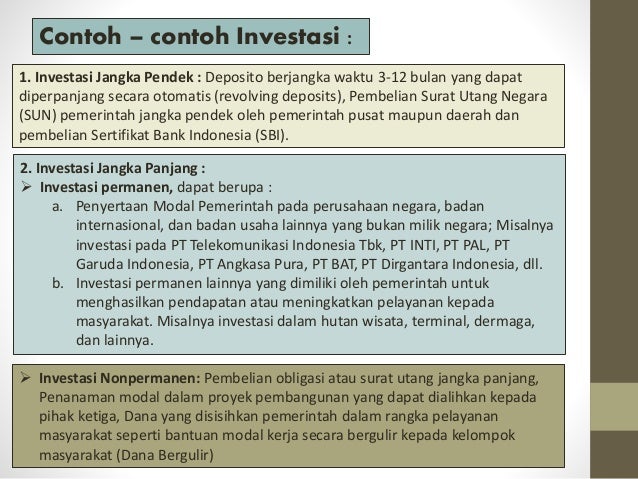

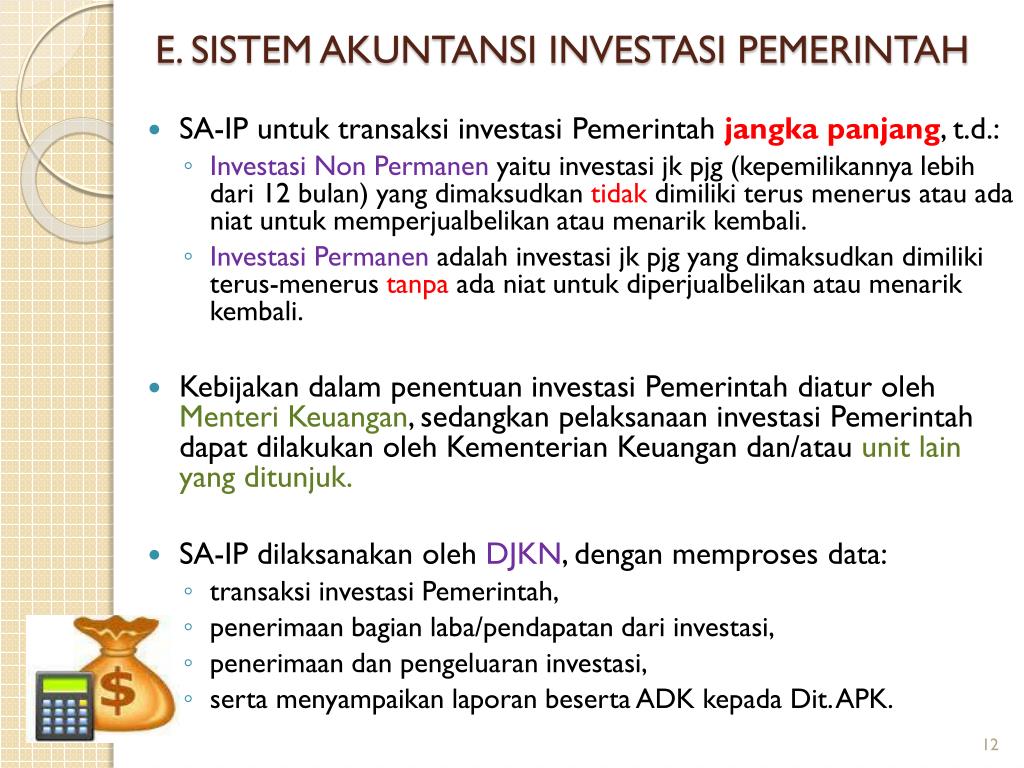

Investasi merupakan salah satu kegiatan pengeluaran pembiayaan pemerintah. Modul akuntansi pemerintah daerah berbasis akrual akuntansi investasi kementerian dalam negeri direktorat jenderal keuangan daerah 2. Dalam rangka akuntansi dan pelaporan aset investasi pemerintah secara garis besar diklasifikasikan menjadi dua, yaitu investasi jangka pendek dan investasi jangka panjang.

Pada video bagian 3 kali ini membahas tentang ilustrasi investasi jangka panjang dengan metode ekuitas. Investasi pemerintah dalam rangka pengembangan bidang usaha lainnya sebagaimana dimaksud dalam pasal 4 ayat (1) huruf c, dilakukan oleh. Kebijakan akuntansi untuk penentuan nilai investasi;

Investasi yang dilakukan oleh instansi pemerintah biasanya dalam bentuk penyertaan modal pada badan usaha milik pemerintah. Pernyataan standar ini mengatur pengakuan, pengukuran, 17 penyajian dan pengungkapan investasi pemerintah dalam laporan 18 keuangan untuk tujuan umum. Kebijakan akuntansi investasi dari pemerintah pusat dikelompokkan menjadi 2 kelompok yaitu investasi jangka pendek dan investasi jangka panjang.

Pada video pembelajaran ini, ibu ria dewi ambarwati, dosen pkn stan, menjelaskan materi terkait akuntansi pemerintah i, yaitu mengenai akuntansi investasi pada sistem akuntansi ppkd. Pemerintah daerah, dan penanaman modal dalam proyek pembangunan yang dapat dialihkan kepada pihak ketiga, misalnya investasi dalam properti yang tidak tercakup dalam pernyataan ini. Kebijakan akuntansi investasi merupakan bab iv dari lampiran permenkeu 225/pmk.05/2019 tentang kebijakan akuntansi pemerintah pusat.

Oleh sebab itu, buku ini dirancang sebagai suatu konsep utuh akuntansi pemerintah. Psap 06 terdapat dalam lampiran peraturan pemerintah nomor 71 tahun 2010, yaitu lampiran i.07 untuk standar akuntansi pemerintahan (sap) berbasis akrual dan dalam lampiran ii.07 untuk sap berbasis kas menuju akrual. Pernyataan standar akuntansi pemerintahan nomor 06 atau psap 06 adalah pernyataan standar akuntansi pemerintahan (psap) tentang akuntansi investasi.

Pada video ini, bapak sutiono (widyaiswara pusdiklat anggaran dan perbendaharaan) menjelaskan terkait unit akuntansi atas transaksi investasi pemerintah, aktivitas yang dilakukan oleh pemerintah adalah investasi. 13 ruang lingkup 14 2. 11 perlakuan akuntansi untuk investasi dan pengungkapan informasi penting 12 lainnya yang harus disajikan dalam laporan keuangan.

Dari investasi tersebut, pemerintah akan memperoleh pendapatan dalam jangka panjang. Perubahan harga pasar baik investasi jangka pendek maupun investasi jangka panjang; Pernyataan standar ini harus diterapkan dalam penyajian 15 seluruh investasi pemerintah dalam laporan keuangan untuk tujuan 16 umum yang disusun dan disajikan dengan basis kas untuk pengakuan

STANDAR AKUNTANSI PEMERINTAH

STANDAR AKUNTANSI PEMERINTAH

Akuntansi Inventori

Akuntansi Inventori

PPT Direktorat Akuntansi & Pelaporan Keuangan PowerPoint

PPT Direktorat Akuntansi & Pelaporan Keuangan PowerPoint

Soal Akuntansi Koperasi Dan Jawabannya Guru Ilmu Sosial

Soal Akuntansi Koperasi Dan Jawabannya Guru Ilmu Sosial

Akuntansi Kewajiban Pemerintah Puspasari

Akuntansi Kewajiban Pemerintah Puspasari

Peraturan Pemerintah No. 1 Tahun 2008 tentang Investasi

Peraturan Pemerintah No. 1 Tahun 2008 tentang Investasi

STANDAR AKUNTANSI PEMERINTAH

STANDAR AKUNTANSI PEMERINTAH

STANDAR AKUNTANSI PEMERINTAH

STANDAR AKUNTANSI PEMERINTAH

Psap06 akuntansi investasi dalam saham

Psap06 akuntansi investasi dalam saham

Psap06 akuntansi investasi dalam saham

Psap06 akuntansi investasi dalam saham

Mata Kuliah Akuntansi Pemerintah dengan judul Investasi

Mata Kuliah Akuntansi Pemerintah dengan judul Investasi

STANDAR AKUNTANSI PEMERINTAH

STANDAR AKUNTANSI PEMERINTAH

Peraturan Pemerintah No. 1 Tahun 2008 tentang Investasi

Peraturan Pemerintah No. 1 Tahun 2008 tentang Investasi

Contoh Soal Dan Jawaban Jurnal Akuntansi Pemerintah Guru

Kebijakan Akuntansi Investasi Jogloabang

Kebijakan Akuntansi Investasi Jogloabang

Psap06 akuntansi investasi dalam saham

Psap06 akuntansi investasi dalam saham

Comments

Post a Comment